お仕事をはじめようと思う主婦にとって、気になるのが扶養の範囲です。

年収150万円以上稼げるのであれば扶養をはずれて働けばよいのですが、

年収130万円ぐらいだと税金や社会保険料がかかってしまい、

手取りが減ってしまいます。

単発派遣で年収103万円以下なら、扶養の範囲でいられます。

主婦の扶養の範囲について、確認しておきましょう。

103万円の壁とは?

103万円の壁は、所得税に関するボーダーラインです。

妻の給与収入が103万円を超えると、

妻自身の所得税がかかるうえに、夫の所得税が高くなります。

所得税は1年間の稼ぎに対していくらか決まってきます。

税額を計算するとき、年収からマイナスできる「基礎控除」が38万円、

「給与所得控除」が65万円あるので、合わせて103万円までは税金がかからないのです。

ただし、これはすべて給与収入だった人だけです。

ほかの副業などで収入がある場合は、103万円とは限りません。

予想される所得税をあらかじめお給料から引いておくのが源泉徴収です。

単発の仕事でもたまに源泉徴収されることがあります。

結果的に所得税が0円だったら、確定申告をすることで戻ってきます。

わたしの場合、選挙の立会人や行政モニターは源泉徴収されていたので、

確定申告して還付してもらっていました。

130万円の壁とは?

130万円の壁は、社会保険料がかかるかどうかのボーダーラインです。

103万円の壁と比べて負担が大きくなります。

130万円の基準は配偶者の入っている健康保険組合によって見解が違います。

「年間合わせて130万円超えなければ扶養OK」という組合もあれば、

「1ヶ月でも11万円超えたら扶養NG」という組合もあります。

わたしの夫が入っている健康保険組合では年収で見てくれたので、

18万円稼いだ月があってもOKでした。

ただし、一定の期間を超えると社会保険に入る必要があります。

2ヶ月以上の派遣期間であれば、ほぼ100%社会保険に加入することになります。

配偶者の入っている健康組合が「年間で130万円超えなければOKです」と言っても、

2ヶ月間扶養を抜けて自分で社会保険料を払わないといけません。

106万円の壁とは?

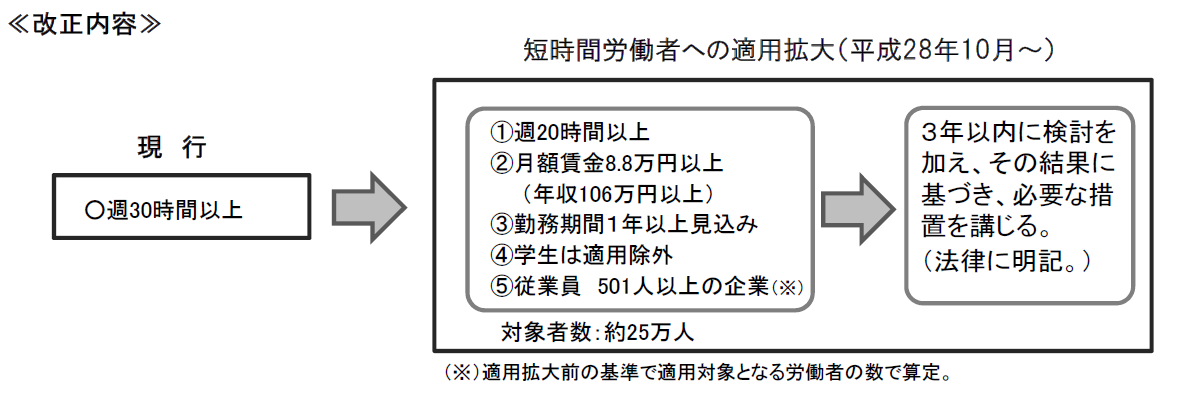

2016年10月から、一部の職場では130万円の壁が106万円の壁になっています。

厚生労働省の「短時間労働者に対する被用者保険の適用拡大」という資料の中に、

以下の図解がありました。

http://www.mhlw.go.jp/file/05-Shingikai-12601000-Seisakutoukatsukan-Sanjikanshitsu_Shakaihoshoutantou/0000099460.pdf より引用

106万円の壁になる条件は?

詳しい条件は以下のとおり。

1 週20時間以上

2 月額賃金8.8万円以上(年収106万円以上)

3 勤務期間1年以上見込み

4 学生は適用除外

5 従業員501人以上の企業

推定で約25万人が対象になるそうです。

官公庁バイトの多くが対象になる

ほかにも細かい条件があるので、

年収106万円以上だと必ず入るというものでもありません。

しかしハローワークで求人情報を見る限り、

主婦に人気の官公庁バイトは適用になってしまうようです。

社会保険に入るメリットとデメリット

自分が社会保険に入ることによって手取りが減るというマイナス面がある一方、

将来的にもらえる年金額が増えるというプラス面もあります。

しかし、なるべくなら入りたくないというのが本音でしょう。

わたしも夫に頼んで手続きしてもらうのが面倒くさいと思いますし

もしも続かなかったらまた扶養に入れてもらわなくては…と考えてしまいます。

ひとまずは従業員数501人の企業からということで、

徐々に中小企業にも拡大する見込みだそうです。

雇用保険

1ヶ月以内の単発であれば、社会保険の心配はありません。

ただし、31日以上の派遣期間だと、雇用保険に入る必要があります。

雇用保険は社会保険料ほど保険料が高くないですし、

手続きも面倒ではないので別にいいかと思います。

しかしながら、ぴったり31日間の派遣期間で働いたときでも、

しっかり雇用保険料をとられて、ちょっと損した気分になりました。

扶養の範囲はきちんと確認!

ひとつの職場でずっと働いていれば、職場でも年収を把握してくれます。

しかし、いろいろなところへ単発派遣に行くとなると、

自分で収入を把握しなくてはなりません。

黙っていればわからないと思われるかもしれませんが、

バレたときに何倍もの金額を請求される可能性があります。

扶養の範囲内で働きたい場合はきちんと確認しておきましょう。